"죽음과 세금은 피할 수 없다."

미국을 건국한 벤자민 프랭클린의 말이라고 합니다.

세금의 경우엔 피할 수 있다면 피하는 것이 좋습니다. 그렇다면 절세를 해야하는데요. 부동산 투자에 있어서 세금은 매우 중요합니다.

매년 6월 1일은 종합부동산세 과세대상 기준일인데요. 이날을 기준으로 중과세율이 적용이 되고 매년 12월 1일 ~ 15일 2주 동안 종부세 납부가 진행됩니다. 단순히 매년 우편물로만 날아오는 고지서로 어떻게 이 금액이 나오는지 많은 분들이 궁금해하시는데요.

부동산 규제가 심해지면서 더 신중하게 투자를 하셔야 하며, 세금과 매우 밀접한 관련이 있기 때문에 단순히 양도세와 취득세만 생각하는 것이 아니라 보유세도 꼭 중요하게 알고 계셔야 하기 때문에 오늘은 부동산 보유세 개념과 계산기로 쉽게 알아보는 법까지 함께 알아보도록 하겠습니다.

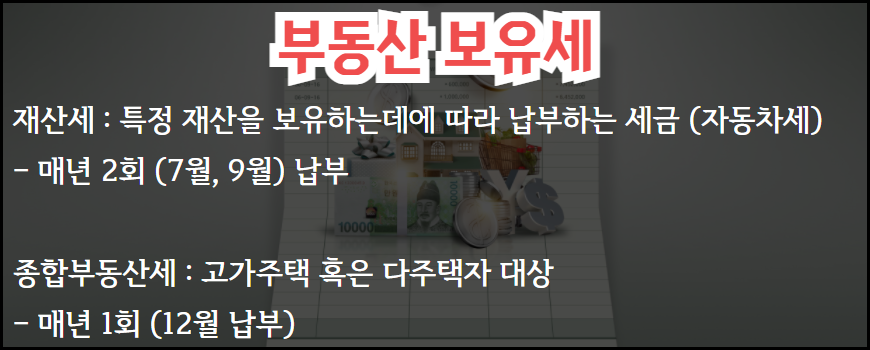

보유세에 대한 정의

취득세는 살 때 내는 세금이고, 양도세는 팔 때 내는 세금이지만 보유세는 아무것도 하지 않고 가만히 가지고만 있어도 내야 하는 억울한 세금입니다.

부동산 보유세는 재산세와 종합부동산세 2가지로 구분이 되는데 집이 한 채라도 갖고 있다면 한 번씩은 재산세라는 걸 보셨을 텐데요. 재산세는 특정 재산을 보유하는 데에 따라 납부하는 세금이며, 자동차세를 생각하면 쉽습니다.

그리고 종합부동산세는 고가주택 혹은 다주택자 대상이어서 과거에는 대상자가 별로 없었지만 이제는 부동산 가격이 오르면서 종부세까지 내야 하는 분들이 많아졌습니다.

부동산 보유세 변수

종합부동산세는 매년 12월 1회만 납부를 하는 것이고 매년 날짜가 같아서 일부로 부동산 구매를 늦추는 분들도 계시는데요. 그 이유가 매매를 할 때 잔금 및 등기 접수일 기준으로 보유세가 결정이 되기 때문에 기준일보다 전이라면 매수자가 세금을 납부를 하고, 그 이후라면 매도자가 세금을 납부해야 하기 때문입니다.

무엇보다 작년부터 아파트 가격이 폭발적으로 상승하면서 공시가격과 종부세율이 많이 올라 매수자와 매도자 사이에 잔금 지불 시점 논란이 심했는데요. 5월 말에 잔금을 치르느냐, 6월 1일 뒤에 잔금을 치르느냐에 따라 세금 주체가 달라지기 때문입니다.

부동산 보유세 계산기 사용법

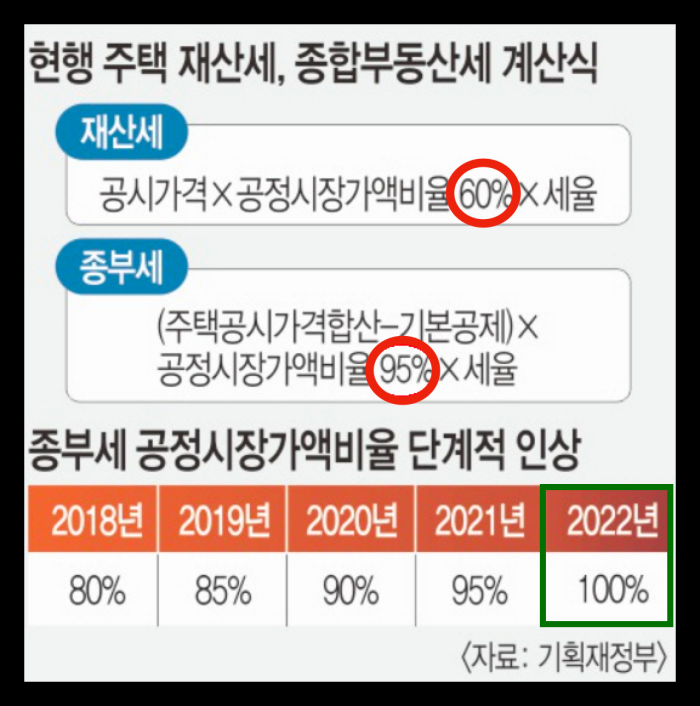

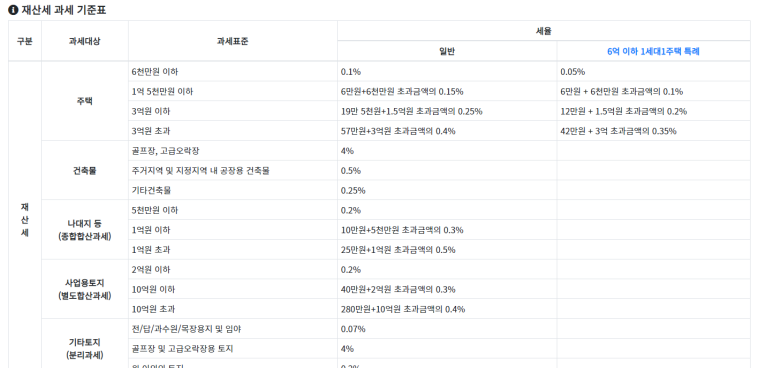

먼저 현행 재산세 계산 공식은 [공시가격 X 공정시장가액 비율 60% X 세율]이며, 종부세 계산식은 [(주택 공시가격 합산 - 기본공제) X 공정시장가액 비율 95% 세율]인데요. 참고로 종부세 공정시장가액 비율은 매년 인상될 예정으로 2022년에는 100%가 될 예정입니다.

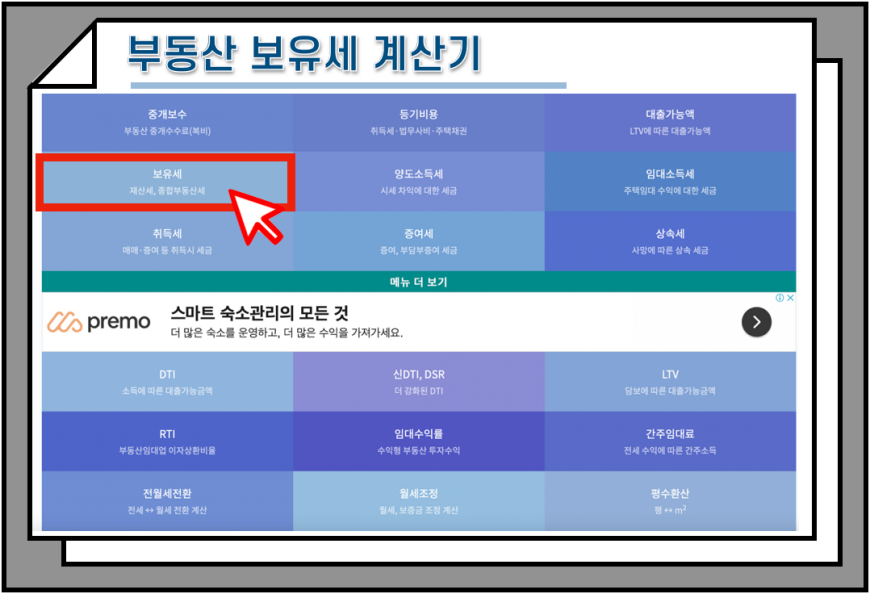

검색창에 "부동산 보유세 계산기"를 입력해서 사이트에 들어가줍니다. 참고로 모바일보다는 PC가 원활하니 참고해주세요.

여러 가지 메뉴 중에서 좌측에 있는 보유세를 클릭해 주세요.

저는 예시로 강남 도곡동 도곡렉슬 아파트 한채를 공동명의로 보유할 때 나오는 보유세를 알아보겠습니다. 만 40세, 5년 이상 보유 조건으로 설정하였습니다. 공시지가는 편의상 10억으로 입력하겠습니다.

공동명의 1가구 1주택자면 148만원 정도가 나오는데요. 그럼 1주택자가 아니라 2주택자 단독명의 경우는 어떻게 나올까요?

재산세 177만원, 지방교육세 35만원, 도시지역분 84만원, 종부세 합산금액 183만원 더하니 479만원이 나오네요. 앞서 알아본 148만원에서 330만원정도 세금 부담이 증가했습니다.

재산세 부과 기준은?

종합부동산세 부과 기준

이런 표를 보면 괜히 머리만 아픈 것 같은데요.

확실한 건 최근에 종합부동산세가 엄청 올랐습니다.

그래서 부동산 보유세가 크게 증가한 것처럼 체감이 되는 겁니다.

강남 아파트 1채 갖고 있어도 3-400만원 내는 것이 뭐가 많냐고 하실 수도 있는데 다주택자가 되어버리면 세율 자체가 달라져버립니다.

올해 6월 이후부터는 또 더 오른 세율이 적용됩니다.

그러다보니 보유세 절세 전략은 사실상 종합부동산세를 어떻게 줄이느냐가 관건입니다.

절세 전략 - 일단 다주택을 피하자

기본적인 컨셉은 바로 다주택자를 피하는 겁니다.

위 표를 한번 보시겠습니다.

아까 말씀드린 것처럼 공동주택가격이15억원이라고 해도 종부세는 311만원입니다.(재산세 별도)

그런데 1세대 1주택이 아니라 2주택자가 되어버리면 두채 합쳐서 공동주택가격이 똑같이 15억원이라고 해도 세금이 거의 5배 가까이 올라갑니다.

그 다음 케이스를 보면요.

이번엔 아파트 한채당 15억씩 해서 두채를 갖고 있다고 가정해보겠습니다.

이때 종부세는 8000만원이 넘습니다.

약간 공제를 받는다고 해도 공동주택가격 명의를 나누는 것이 유리합니다.

예전에는 고가주택 소유자들이 세금을 줄이려고 공동명의를 했습니다.

그런데 이제는 공동명의가 답이 아니고요.

별도 명의가 좋습니다.

물론 고가주택 1주택 소유자면 여전히 공동명의가 유리하고요.

만일 공시가 각각 10억, 15억 하는 아파트 두채를 보유한 가정이라면 아내 명의로 한채, 남편 명의로 한채씩 보유하는 것이 유리합니다.

이게 가능한 이유는 종합부동산세는 '인별과세'이기 때문에 그렇습니다.

아래 표를 보시면 더 이해가 될 겁니다.

공제 미적용, 재산세 별도, 이해를 위한 단순 예시입니다.

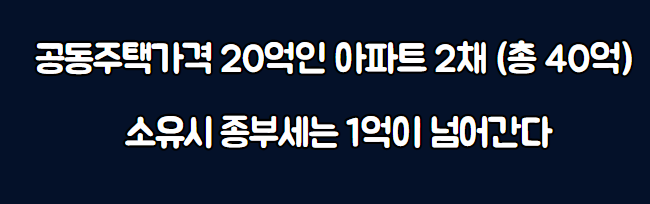

공동주택가격 20억인 아파트 한채를 갖고 있다면 종부세를 1316만원을 냅니다.

만일 A,B 부부가 공주가 10억인 아파트를 두채 갖고 있다면 어떻게 될까요?

총 공동주택가격은 20억인데 아파트를 모두 공동명의로 갖고 있다고 가정해보겠습니다.

그러면 세금이 8천만원이 넘어버립니다.

대신에 A 이름으로 아파트 하나, B 이름으로 아파트 하나를 갖고 있으면 종합부동산세는 366만원입니다.

그러니 세금 절감 효과가 엄청난 것입니다.

부동산 보유세 계산기 활용해서 한번 다양한 케이스를 비교해보시면 어떻게 해야 세금 부담을 줄일 수 있는 지 감이 오실 것입니다.

일단 최대한 명의를 나누어서 1인 소유로 만들고 또 불필요한 주택을 정리하는 방안을 가는 것이 좋습니다.

이상 부동산 보유세 절세 전략 포스팅이었습니다.

'유용한 정보' 카테고리의 다른 글

| 수유동 처음 만난 20대 여성에게 모텔 감금, 성폭행, 강간, 불법촬영 사건에 네티즌들은 충격... // 국민청원 내용 (0) | 2021.04.25 |

|---|---|

| [네고왕] 걸작떡볶이 네고 정보와 주문방법 유의사항 기간 (0) | 2021.04.16 |

| 최문순 차이나타운 탄핵 국민청원 // 혈세 1조로 세계최대 고인돌 문화재 파괴 (0) | 2021.04.16 |

| 정인이 양부모 재판 결과...사형 구형 // 양부모가 삭제한 카톡 414건 정리 (0) | 2021.04.16 |

| TOP매출을 찍던 '롯데마트 구리점' 어이없게 폐점된 이유 (feat.구리시 엘마트) (1) | 2021.04.12 |

최근댓글